來(lái)源:輝豐股份 發(fā)布時(shí)間:2016-06-02 瀏覽次數:6097 次

全行業(yè)“營(yíng)改增”工作于今年5月1日正式啟動(dòng),為及時(shí)解讀新政策要點(diǎn)、安排過(guò)度期間的相關(guān)工作,輝豐股份財務(wù)與結算中心注重對此政策的學(xué)習、研究和籌劃。先后通過(guò)外出參加相關(guān)培訓班、向稅務(wù)部門(mén)咨詢(xún)、組織收集討論相關(guān)政策等多種形式,在此基礎上編寫(xiě)增值稅相關(guān)業(yè)務(wù)手冊,組織了財務(wù)與結算中心全體人員“營(yíng)改增”內部培訓學(xué)習,并對公司各部門(mén)進(jìn)行培訓和交流,同時(shí)向子公司宣傳相關(guān)政策,要求各子公司做好培訓和籌劃。

主要內容簡(jiǎn)述如下:

一、本次營(yíng)改增的范圍:房地產(chǎn)開(kāi)發(fā)企業(yè)及商品房銷(xiāo)售、建筑業(yè)、不動(dòng)產(chǎn)轉讓或租賃、保險和銀行服務(wù)、餐飲住宿、旅客運輸、娛樂(lè )服務(wù)。以前實(shí)施增值稅項目為:貨物(設備采購)廣告宣傳、咨詢(xún)、技術(shù)服務(wù)、交通運輸、有形動(dòng)產(chǎn)租賃等。總之,營(yíng)業(yè)稅不存在這種稅種,以增值稅代替。增值稅=銷(xiāo)售環(huán)節銷(xiāo)項稅--生產(chǎn)經(jīng)營(yíng)環(huán)節支出的進(jìn)項稅。可見(jiàn)附加值高和進(jìn)項稅多就會(huì )少交增值稅,所以爭取多取得進(jìn)項抵扣十分關(guān)鍵。

二、不予抵扣的項目

(一)用于簡(jiǎn)易計稅方法計稅項目、免征增值稅項目、集體福利或者個(gè)人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)。

(二)非正常損失的購進(jìn)貨物,以及相關(guān)的加工修理修配勞務(wù)和交通運輸服務(wù)。

(三)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù)。

(四)非正常損失的不動(dòng)產(chǎn),以及該不動(dòng)產(chǎn)所耗用的購進(jìn)貨物、設計服務(wù)和建筑服務(wù)。

(五)非正常損失的不動(dòng)產(chǎn)在建工程所耗用的購進(jìn)貨物、設計服務(wù)和建筑服務(wù)。

納稅人新建、改建、擴建、修繕、裝飾不動(dòng)產(chǎn),均屬于不動(dòng)產(chǎn)在建工程。

(六)購進(jìn)的旅客運輸服務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂(lè )服務(wù)。

三、不得開(kāi)具增值稅專(zhuān)用發(fā)票情形

向消費者個(gè)人銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)。適用免征增值稅規定的應稅行為。

四、建筑業(yè)、不動(dòng)產(chǎn)和無(wú)形資產(chǎn)相關(guān)購買(mǎi)和租賃

4月30日前發(fā)生的項目或服務(wù)地方可選擇兩種方式提供票據:

(1)小規模納稅人或一般納稅人采用簡(jiǎn)易征收方法,提供增值稅普通專(zhuān)用以票,建筑業(yè)按3%,不動(dòng)產(chǎn)轉讓或租賃、跨地區建筑服務(wù)按5%征收;

(2)一般納稅人采用一般計算方法、建筑業(yè)不動(dòng)產(chǎn)轉讓和租賃按11%稅率計算;接收方需索取增值稅專(zhuān)用發(fā)票可抵扣。以上兩種方法可分項目項目選擇方法,簡(jiǎn)易方法經(jīng)選擇36個(gè)月不得變更。

在2016年5月1日以后購入固定資產(chǎn)或在建工程在12月內抵扣60% ,在第13個(gè)月可抵扣40%。 對不同的不動(dòng)產(chǎn)和不動(dòng)產(chǎn)在建工程,納稅人應分別核算其待抵扣進(jìn)項稅額。

房地產(chǎn)開(kāi)發(fā)企業(yè)自行開(kāi)發(fā)的房地產(chǎn)項目,融資租入的不動(dòng)產(chǎn),以及在施工現場(chǎng)修建的臨時(shí)建筑物、構筑物,其進(jìn)項稅額不適用上述分2年抵扣的規定

五、接受服務(wù)

應該取得增值稅專(zhuān)票的項目:廣告宣傳、咨詢(xún)、技術(shù)服務(wù)、交通運輸、有形動(dòng)產(chǎn)租賃、保險服務(wù)、住宿等。

可以取得增值稅普票的項目:旅客運輸服務(wù)、貸款服務(wù)(包含利息)、餐飲服務(wù)(不含住宿費)、日常服務(wù)、娛樂(lè )服務(wù)、職工福利及免稅項目。

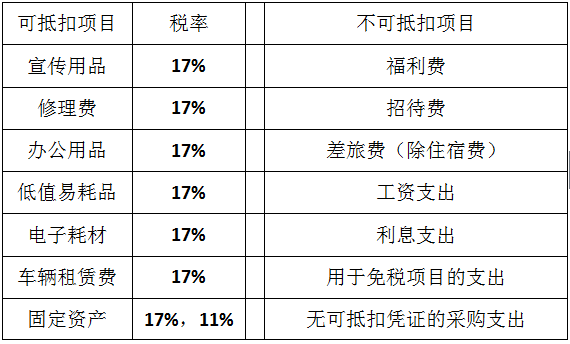

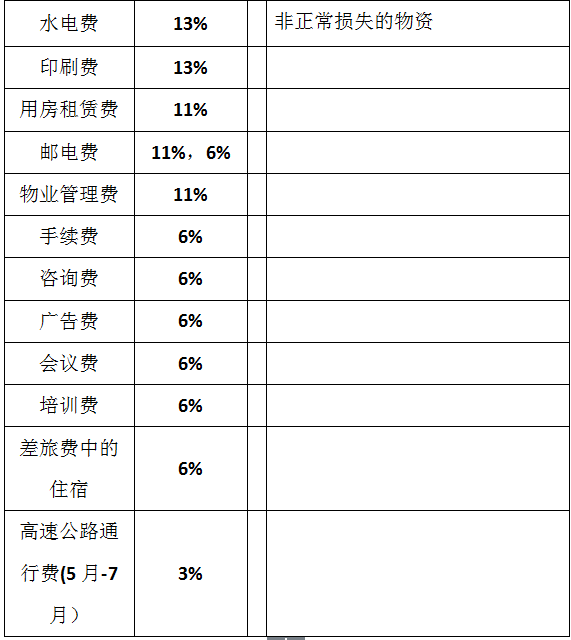

六、匯總日常使用表

增值稅下費用報銷(xiāo)的可抵扣項目

江蘇輝豐農化股份有限公司

財務(wù)與結算中心

裴松和 朱杰

中文版

中文版 English

English